| 7ФВ1ИХЖр6%әН4%өДФцЦөЛ°ХчКХВКНіТ»өчХыОӘ3% |

|

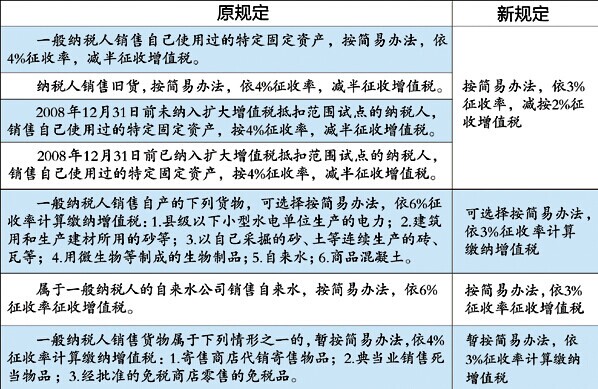

ЎЎЎЎ ЎЎЎЎҫӯ№ъОсФәЕъЧјЈ¬ІЖХюІҝЎў№ъјТЛ°ОсЧЬҫЦИХЗ°·ўіцНЁЦӘЈ¬№ж¶ЁЧФ2014Дк7ФВ1ИХЖрЈ¬јтІўәННіТ»ФцЦөЛ°ХчКХВКЈ¬Ҫ«ПЦРР6%әН4%өДФцЦөЛ°ХчКХВКНіТ»өчХыОӘ3%ЎЈҙЛҫЩЦјФЪ№ж·¶Л°ЦЖЎў№«ЖҪЛ°ёәЈ¬УРАыУЪУӘФмБјәГ·ўХ№»·ҫіЎўјӨ·ўКРіЎ»оБҰәНДЪЙъ¶ҜБҰЈ¬¶ФОИФціӨЎўұЈҫНТөҫЯУР»эј«ТвТеЎЈҫЭІвЛгЈ¬ХвПоХюІЯКөК©әуЈ¬ГҝДкҪ«ОӘПа№ШБмУтЖуТөјхЗбЛ°ёәФј240ТЪФӘЎЈ ЎЎЎЎёщҫЭОТ№ъПЦРРФцЦөЛ°ЦЖ¶И№ж¶ЁЈ¬РЎ№жДЈДЙЛ°ИЛәНМШ¶ЁөДТ»°гДЙЛ°ИЛПъКЫ»хОп»тХЯМṩАНОсЈ¬ІЙИЎјтТЧјЖЛ°°м·ЁЈ¬°ҙХХПъКЫ¶оәНХчКХВКјЖЛгҪЙДЙФцЦөЛ°Ј¬ІўЗТІ»ДЬөЦҝЫФцЦөЛ°ҪшПоЛ°ЎЈОТ№ъРЎ№жДЈДЙЛ°ИЛККУГөДХчКХВКЈ¬ҫӯ№э¶аҙОөчХыәуТСНіТ»ОӘ3%ЎЈө«УлРЎ№жДЈДЙЛ°ИЛХчКХВК¶аҙОөчХыөДЗйҝцІ»Н¬Ј¬МШ¶ЁөДТ»°гДЙЛ°ИЛККУГөДХчКХВК¶аДкОҙЧчөчХыЈ¬ЗТОҙУлРЎ№жДЈДЙЛ°ИЛХчКХВКөчХыұЈіЦТ»ЦВЈ¬ДҝЗ°өДПЦЧҙКЗ¶аөөХчКХВКІўҙжЎЈ ЎЎЎЎҫЭБЛҪвЈ¬ҙЛҙОХюІЯөчХыЙжј°өДПЦРРМШ¶ЁөДТ»°гДЙЛ°ИЛХчКХВКПоДҝУРЈ¬ХчКХВКОӘ6%өДПоДҝЈ¬°ьАЁЧФАҙЛ®ЎўРЎРНЛ®БҰ·ўөзөҘО»ЙъІъөДөзБҰЎўІҝ·ЦҪЁІДІъЖ·әНЙъОпЦЖЖ·Ј»ХчКХВКОӘ4%өДПоДҝЈ¬°ьАЁјДКЫЙМөкҙъПъјДКЫОпЖ·ЎўөдөұТөПъКЫЛАөұОпЖ·әНПъКЫҫЙ»хЈ¬ЖдЦРПъКЫҫЙ»хФЪ4%ХчКХВКөД»щҙЎЙПјх°ҙ2%ХчКХФцЦөЛ°ЎЈ

ҫЭҪйЙЬЈ¬УЙУЪМШ¶ЁөДТ»°гДЙЛ°ИЛККУГөДХчКХВКөөҙОҪП¶аЈ¬І»Н¬УЪРЎ№жДЈДЙЛ°ИЛЦ»ККУГ3%Т»өөХчЛ°ВКЈ¬ФміЙХюІЯЦҙРР№эіМЦРТтҫӯУӘПоДҝ»тДЙЛ°ИЛАаРНөДІ»Н¬¶шККУГІ»Н¬өДХчКХВКЈ¬ИЭТЧІъЙъХюІЯІ»№«ЖҪөДОКМвЈ¬ТІҙшАҙБЛЕКұИПЦПуЎЈН¬КұЈ¬ХчКХВКөөҙОҪП¶а»№өјЦВЛ°ЦЖёҙФУЈ¬ФцјУБЛЛ°Ос»ъ№ШәНДЙЛ°ИЛөДәЛЛг№ӨЧчБҝәНЛ°КХіЙұҫЎЈҪьДкАҙЈ¬УР№ШЖуТөЎўРРТөРӯ»бәНЦч№ЬІҝГЕЈ¬ТФј°»щІгЛ°Ос»ъ№ШЈ¬НЁ№э¶аЦЦЗюөА·ҙУіХвТ»ОКМвЈ¬ТӘЗуҫЎҝмјтІўЎЈҙЛҙО№ъОсФәҫц¶ЁјтІўІҝ·ЦФцЦөЛ°МШ¶ЁТ»°гДЙЛ°ИЛөДХчКХВКЈ¬НіТ»өчХыОӘ3%өДХчКХВКЈ¬Ҫ«ФЪТ»¶ЁіМ¶ИЙПҪвҫцЙПКцОКМвЎЈН¬КұЈ¬ЦҙРРҪПөНөДХчКХВКҝЙТФјхЗбПа№ШБмУтЖуТөөДЛ°КХёәөЈЈ¬ХвФЪөұЗ°ҫӯјГФціӨИФИ»ГжБЩТ»¶ЁөДПВРРС№БҰЈ¬Йз»бҫНТөРОКЖҪПОӘСПҫюөДЗйҝцПВЈ¬ҫЯУР·ЗіЈЦШТӘөДПЦКөТвТеЎЈ ЎЎЎЎ¶ФУЪБҪІҝГЕҙЛҙОјтІўәННіТ»ФцЦөЛ°ХчКХВКЈ¬ЦР№ъЙзҝЖФәІЖҫӯХҪВФСРҫҝФәЛ°КХСРҫҝКТЦчИОХЕұуИПОӘЈ¬ҙУҙЛҙОХчКХВКөчХыЙжј°өДРРТө·¶О§ҝҙЈ¬ЧФАҙЛ®әНРЎРНЛ®БҰ·ўөзөҘО»ЙъІъөДөзБҰөИ¶јЙжј°ИЛГсЙъ»оұШРиЖ·БмУтЈ¬ҙЛҙОПВөчФцЦөЛ°ХчКХВКҝЙКУОӘТ»ҙОГчПФөДјхЛ°ҙлК©Ј¬ДЬ№»ҪшТ»ІҪјхЗбПа№ШРРТөЖуТөөДЛ°КХёәөЈЈ¬Ҫш¶ш»Эј°ГсЙъЎЈ |

E-mail: giffa@vip.126.com QQЈә2445066685 өШЦ·Јә№г¶«КЎ№гЦЭКРМмәУВ·351әЕ3012КТ јјКхЦ§іЦЈәҝЖөдҝЖјј